Dans notre premier article dédié à la TVA, nous avons posé quelques bases et fait le tour des grands changements apportés par le “Paquet TVA e-Commerce” en 2021. C’est le moment de passer à la pratique !

Voici donc quelques aspects concrets de mise en œuvre de la TVA sur des sites e-Commerce et des marketplaces.

Nous n’allons pas nous attarder sur l’application correcte des règles en vigueur pour chaque territoire de l’UE et pour tous les types d’activité commerciale. Nous faisons l’hypothèse que votre expert fiscal vous a donné ces informations et qu’il ne vous reste plus qu’à configurer vos outils de vente en ligne.

Des prix de référence HT ou TTC ?

L’affichage des prix TTC est la norme pour les ventes aux particuliers dans l’UE. Cela n’a l’air de rien, mais c’est assez problématique. Pourquoi ? À cause de bêtes calculs mathématiques…

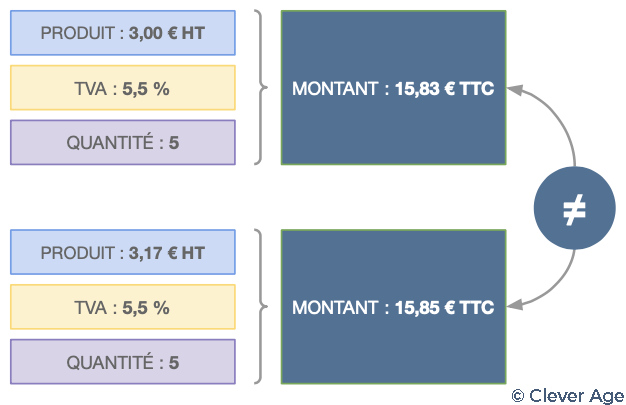

Reprenons l’exemple de notre boîte de chocolat en poudre à 3,00 € HT, soumise à un taux de TVA de 5,5 % (voir le premier article). Si j’en vends 5 à un particulier (B2C) en prenant le prix HT comme point de départ, le montant total TTC sera de 15,83 €. Mais si je prends comme base de calcul le montant TTC (soit 3,17 € la boîte), le montant total TTC passe à 15,85 € !

Ce cas est anecdotique : 2 centimes d’euros d’écart, pas vraiment de quoi s’affoler. Mais il y a des cas plus visibles qui peuvent bloquer l’achat. Prenons un produit au prix de 99,99 € TTC, soumis à un taux de TVA de 20 %. Si nous prenons le prix HT comme base de calcul (soit 83,325 €, arrondi à 83,33 €, voir la règle de l’arrondi financier dans le premier article), le prix TTC à payer passe à 100 €. On vient de casser le seuil de prix psychologique ! Et si je décide de prendre comme base 83,32 € HT, le TTC correspondant est égal à… 99,98 € !

Donc, pour éviter les inévitables effets de bord des calculs qui menacent directement la conversion des paniers en achats, les prix de référence doivent être TTC pour les activités B2C et HT pour les activités B2B. Avec comme conséquence pour les commerçants qui ont à la fois une activité B2C et B2B de gérer deux types de prix de référence en parallèle…

Que faire de la TVA avec plusieurs produits ?

Maintenant, que se passe-t-il si le client achète plusieurs boîtes de chocolat en poudre ? Et s’il ajoute plusieurs tablettes de chocolat aux noisettes dont le taux de TVA est différent ? Dans l’absolu, trois approches sont possibles pour calculer le montant de TVA à payer :

- calcul par unité de produit

- calcul par ligne de produit

- calcul par panier

Notez qu’il faut, dans tous les cas, ventiler les montants de TVA par taux ! Encore un peu de complexité…

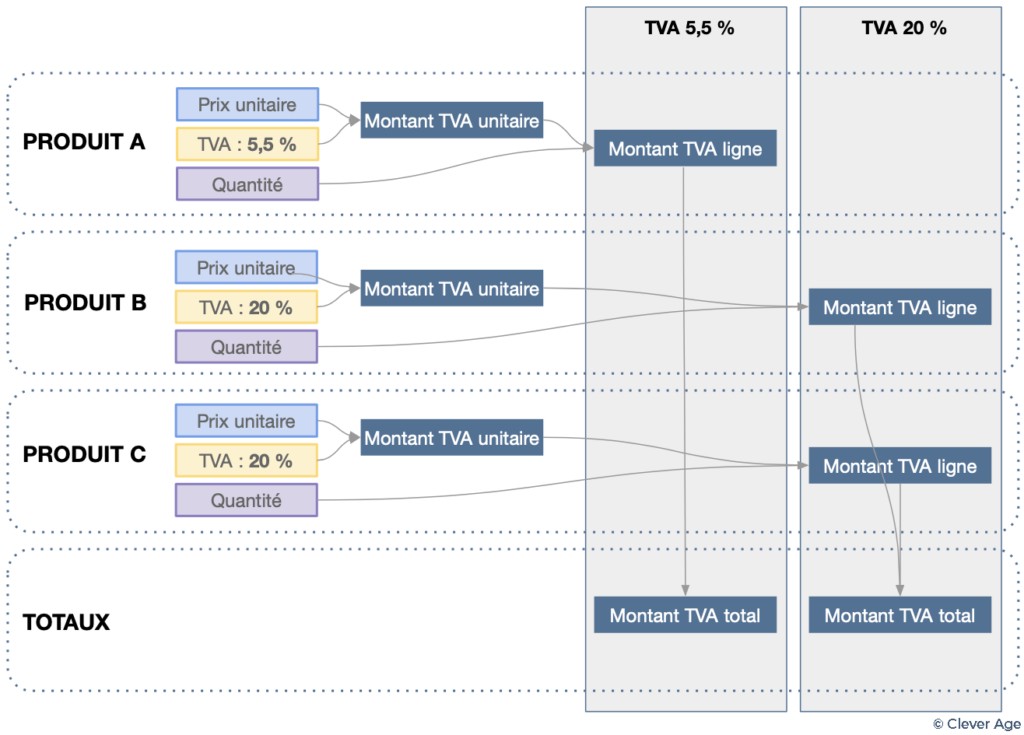

Calcul par unité de produit

Dans cette approche dite de “somme des arrondis”, le calcul se fait sur l’unité de produit :

- Sur la première ligne de produit, je calcule la TVA par unité de produit.

- Je multiplie le résultat par la quantité du produit pour obtenir le montant de TVA de la ligne.

- Je fais les mêmes opérations sur chaque ligne de produit.

- Je fais la somme de toutes les lignes de produits pour obtenir les montants du panier (HT, TTC, TVA).

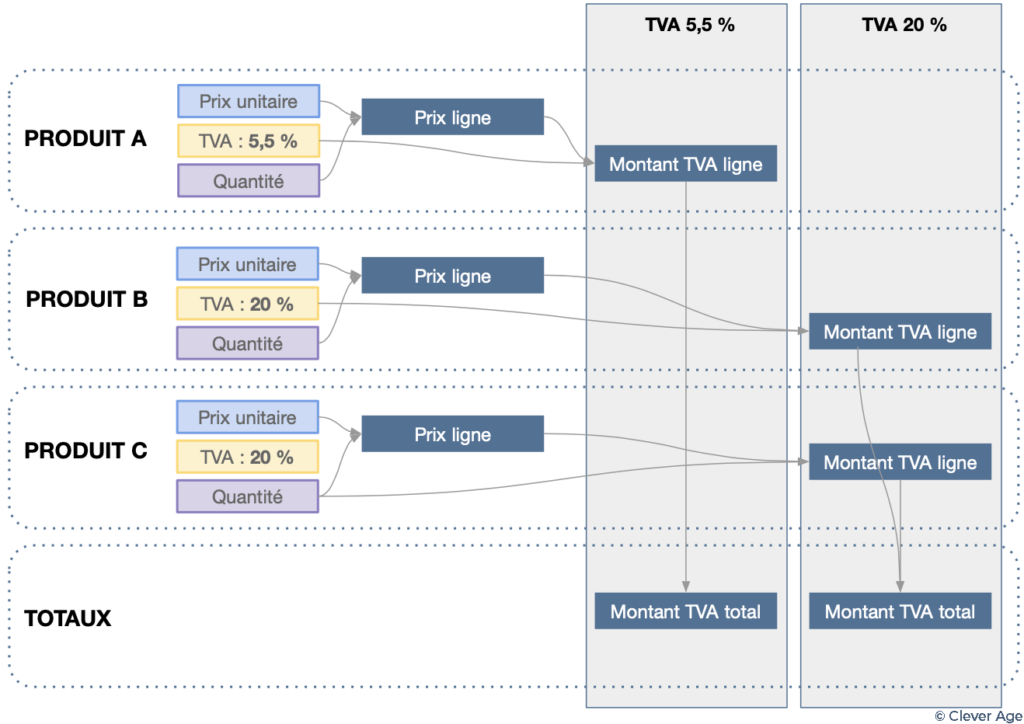

Calcul par ligne de produit

Ici, c’est la ligne de produit qui sert de base de calcul :

- Sur la première ligne de produit, je multiplie le montant unitaire par la quantité.

- Je calcule la TVA de la ligne à partir du montant total de la ligne.

- Je fais les mêmes opérations sur chaque ligne de produit.

- Je fais la somme de toutes les lignes de produits pour obtenir les montants du panier (HT, TTC, TVA).

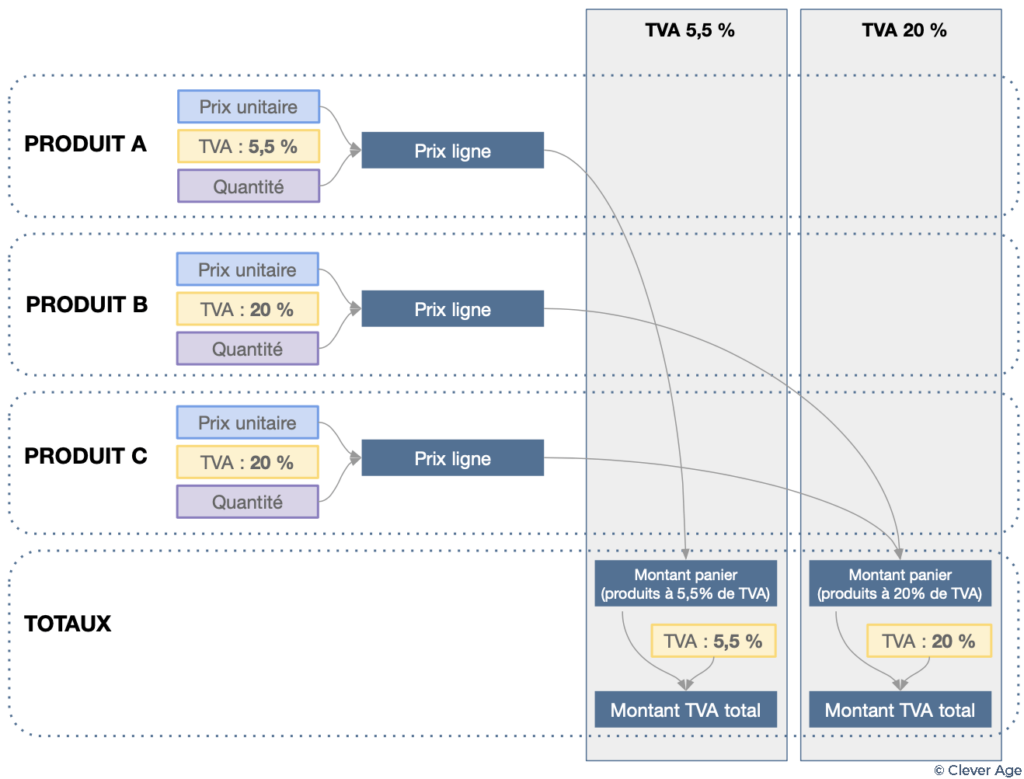

Calcul par panier

Dans cette dernière approche appelée “arrondi de la somme”, c’est à partir du montant total du panier que la TVA est calculée :

- Sur chaque ligne de produit, je multiplie le montant unitaire par la quantité.

- Je fais la somme des montants de toutes les lignes de produits pour obtenir le montant du panier.

- Je calcule la TVA sur le montant du panier.

Chaque approche donne des résultats légèrement différents, selon le type de prix (HT ou TTC), le prix unitaire et la quantité. Les écarts seront assez nets avec des quantités importantes, mais beaucoup moins visibles dans une activité B2C (faible quantité par ligne).

L’approche par unité de produit favorise l’administration fiscale (la somme des arrondis augmente naturellement le montant de TVA), mais c’est l’approche par ligne de produit qui est la plus commune.

L’approche par panier n’est pas exploitée parce qu’elle ne permet pas de comptabiliser clairement la TVA effectivement collectée (et parfois remboursée) sur un produit.

Finalement, l’important reste d’exploiter des outils qui sont reconnus pour la qualité de leur calcul auprès des experts comptables et de l’administration. Et s’il vous prend l’idée saugrenue de réinventer la roue (la création d’un tunnel de commande e-Commerce totalement spécifique est loin d’être rare…), attention à tous ces détails qui peuvent mener au redressement fiscal s’ils sont mal maîtrisés !

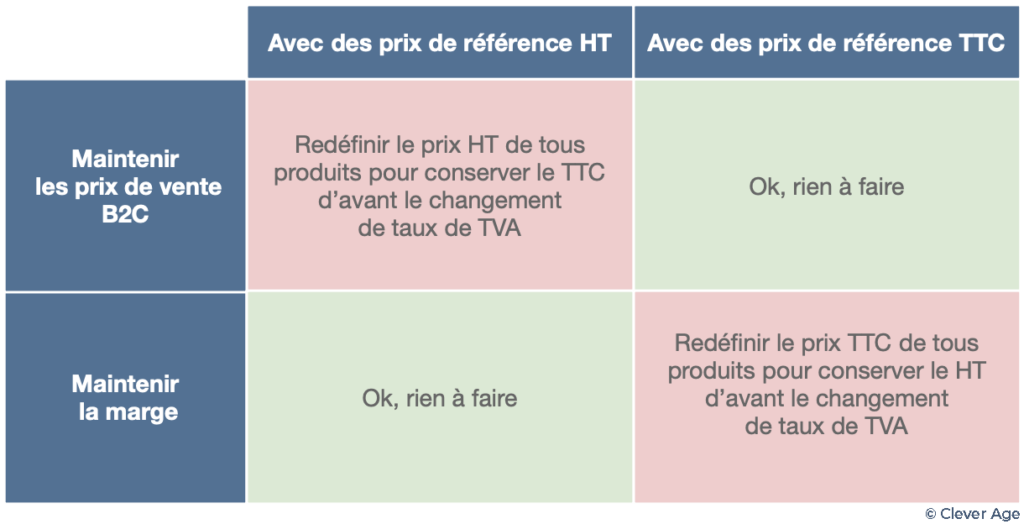

Et si le taux de TVA change ?

Au gré des crises et des décisions politiques, les taux de TVA évoluent. Dans ce cas, pas le choix, vous devez apporter le changement dans vos outils. Ensuite, vous avez deux options :

- Maintenir les prix de vente pour ne pas impacter les clients

- Maintenir la marge pour ne pas impacter la rentabilité

Le choix vous appartient, mais la configuration de base de votre site e-Commerce ou de votre marketplace va déterminer la quantité de travail à réaliser. Bien sûr, c’est très simple de conserver les prix et de maintenir sa marge dans une activité purement B2B, puisque la TVA est transparente. Nous allons donc nous focaliser sur le B2C avec le tableau ci-dessous qui résume chaque situation.

C’est là qu’on voit aussi tout l’intérêt d’avoir des prix de référence TTC parce que les clients B2C acceptent rarement des modifications de prix de vente systématiques quand le taux de TVA évolue (à la hausse en général).

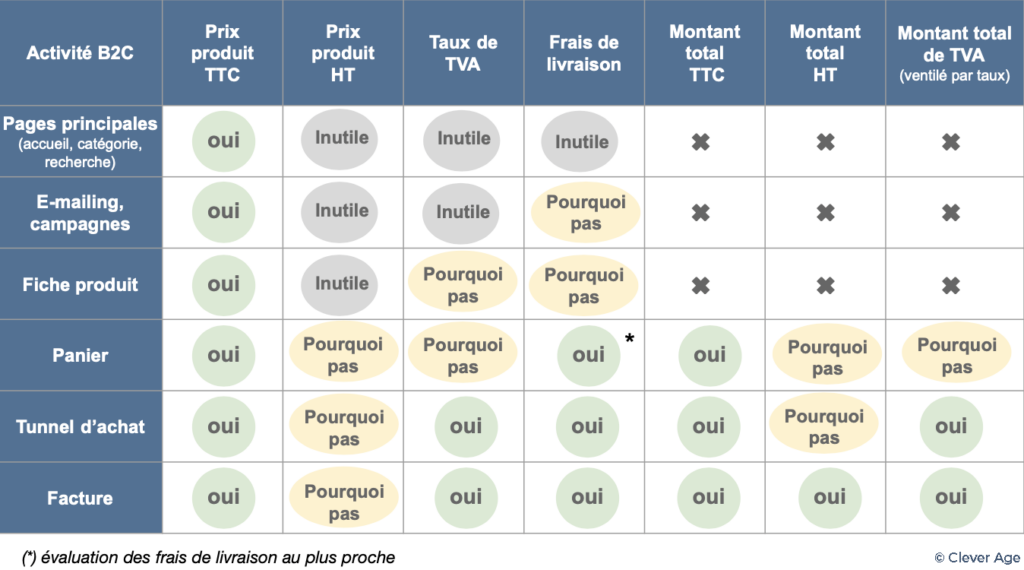

Où afficher des prix TTC, des prix HT, des montants de TVA ?

Avec une activité de vente en ligne B2C, la règle est simple : les prix TTC, la TVA appliquée et le montant total à payer doivent être définitifs et affichés avant la validation de la commande (avec ou sans paiement immédiat).

Mais le parcours du client ne se résume pas au tunnel d’achat, nécessairement le plus détaillé… et indigeste ! Vous pouvez opter pour une information légère et suffisante, tout autant que juste et légale. Le but est d’amener progressivement l’information au client, sans le perturber dans sa sélection de produits.

Dans les pages de navigation principales (univers, catégories, résultats de recherche…), l’affichage du prix “à partir de” suffit. Une fois dans la fiche produit, ce tarif peut être ajusté selon les options proposées (taille, finition, services, quantité…).

À la mise au panier, le client ne doit plus avoir de doute sur le prix qu’il va réellement payer pour le produit. Une fois dans le panier, le tarif appliqué sur chaque ligne de produit doit être juste, toujours exprimé TTC pour le B2C et incluant les éventuelles options choisies par le client.

Dans le panier, les frais de livraison doivent être au plus proches de la réalité, ce qui est souvent couvert par une fonctionnalité d’estimation des frais de livraison prenant des critères simples en entrée : pays, code postal, ville, mode de livraison… En effet, le client n’est pas forcément connu à ce stade (nouveau client ou client non connecté). Difficile donc d’être certain du contexte réel pour faire le calcul parfait !

Par contre, à la fin du tunnel d’achat, juste avant que le client valide sa commande, les montants doivent être parfaitement justes, y compris les frais de livraison s’ils sont applicables.

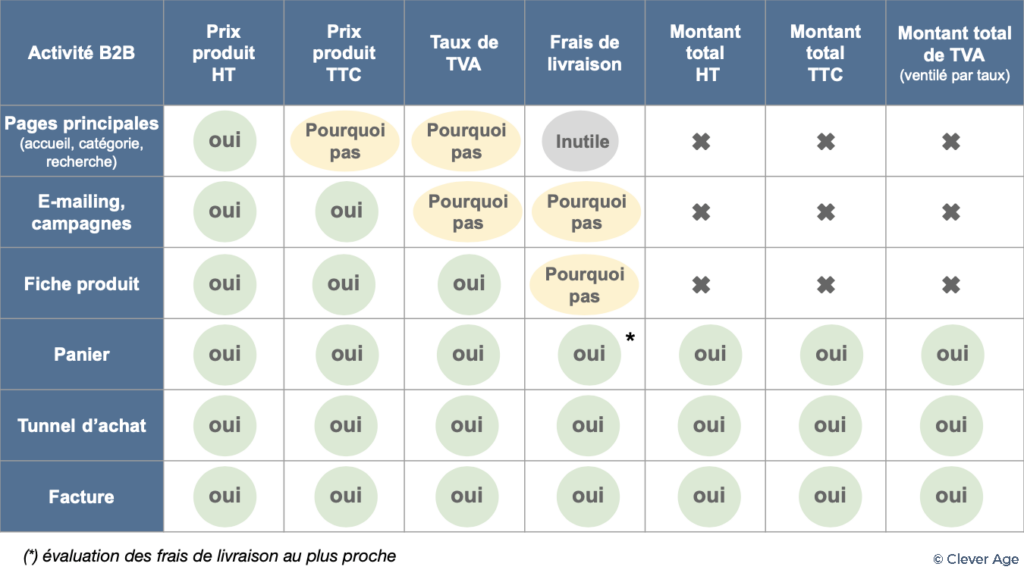

Côté B2B, les bonnes pratiques d’affichage de prix et de TVA sont équivalentes. Cependant, les prix de référence étant HT, il faut plus rapidement montrer la TVA et les montants TTC qui peuvent impacter la trésorerie de la société qui achète, notamment si elle ne récupère pas la TVA (administrations publiques, collectivités locales, auto-entrepreneurs…).

De même, l’application de la TVA dépendra du contexte du client et de la commande (pays de livraison, numéro de TVA intracommunautaire, codes douane, incoterms…). Donc, un client B2B bien informé en amont, grâce à un affichage contextuel des prix et de la TVA, ira plus volontiers au bout de l’acte d’achat.

Quid de la TVA sur les frais de livraison ?

En général, dans l’Union européenne, les frais de livraison sont inclus dans la base imposable des produits vendus. Ils sont donc soumis à la TVA, en utilisant les mêmes taux que ceux des produits (règle pour une vente dite “aux conditions d’arrivée”). Ce qui veut dire qu’avec un panier de produits ayant des taux de TVA différents, il faut en principe ventiler la TVA sur les frais de livraison, en cohérence avec la répartition de TVA des produits. Bien sûr, c’est un point à valider avec son expert fiscal avant de jouer à ce jeu, d’autant que la loi a évolué en France début 2021 !

Mais il y a évidemment d’autres cas. Par exemple, en France, La Poste n’applique pas de TVA sur ses services. Si vous refacturez les frais de livraison à l’identique au client, ils ne sont pas soumis à la TVA (logique puisqu’il n’y a aucune valeur ajoutée du vendeur sur la livraison).

Attention aussi au choix du mode de livraison par le client ! Par exemple, si un client particulier français choisit le click&collect sur un site e-Commerce belge (il va donc retirer son produit en Belgique), la TVA applicable sur la commande est celle de la Belgique, et non celle de la France ! En d’autres termes, le mode de livraison peut avoir un impact direct sur la TVA de l’ensemble de la commande.

Il existe plein d’autres cas et exceptions, notamment la livraison d’une vente dite “aux conditions de départ”, taxée au taux normal (20 % en France), quels que soient les produits vendus. Faites-en le tour avec votre expert comptable ou fiscal !

Que faire de la TVA sur des produits en promotion ?

Si un produit est vendu à un prix inférieur au prix de vente normal, il y a de fortes chances qu’il s’agisse d’une remise (promotions, soldes, ventes flash…). Dans ce cas, c’est tout simple : la TVA est calculée sur la base du prix de vente remisé. Par exemple, un produit de 10 € TTC avec un taux de TVA de 20 % et une remise de 10 % donnera un montant de TVA de 1,50 € (contre 1,67 € en plein tarif).

La règle est la même pour les produits au rabais (réduction exceptionnelle due à un défaut sur le produit).

Un autre cas courant, c’est l’escompte qui n’est pas une promotion, mais une réduction financière sur le montant de la commande. Il est souvent utilisé pour récompenser un client qui paie sa commande bien avant l’échéance. Dans ce cas (courant en B2B, très rare en B2C), la valeur d’origine du produit n’est pas remise en cause, le montant de TVA sera calculé sur le prix de vente normal.

Pour conclure

Nous pourrions écrire des milliers de pages sur les meilleures façons de gérer et d’appliquer la TVA, tellement le sujet est vaste, les exceptions nombreuses et la jurisprudence riche d’enseignements !

Nous retiendrons juste quelques points essentiels de notre courte (mais déjà longue…) présentation :

- Sans accompagnement d’un expert de la TVA, vous passerez forcément à côté de situations qu’une administration fiscale locale viendra vous reprocher !

- Là où l’on s’attend à une application au centime près de la TVA, on se rend compte que le fait qu’elle soit exprimée en pourcentage induit forcément des approximations qu’il faut gérer en respectant les usages.

- La TVA intéresse peu le client B2C qui est pourtant le seul à la payer réellement. Il faut donc trouver un bon compromis entre un site simple à comprendre et un site qui couvre les aspects légaux de la TVA (informations, calculs…).

- Intégrer le sujet TVA dès la conception d’un projet e-Commerce ou marketplace est indispensable, surtout pour des activités mixtes (plusieurs pays, B2C+B2B, livraison client + retrait sur site…).

- La qualité de la configuration de la plateforme sur les prix et la TVA (prix de référence, classe de taxe des produits, taux par zones, TVA sur les modes de livraison, règles de calcul…) va déterminer ses capacités à couvrir les changements réguliers du cadre réglementaire.

Les solutions e-Commerce et marketplace du marché couvrent plus ou moins bien les besoins attendus par les commerçants sur la gestion et l’application TVA. L’analyse de l’activité commerciale est la clé pour définir la meilleure approche : choix de la solution, utilisation des fonctionnalités en standard, ajout d’extensions, service tiers de gestion de la TVA ? Les équipes de Clever Age seront ravies de vous aider à y voir plus clair sur le sujet !